Stecken Sie auch den Großteil Ihres Gehalts in Miete oder Kredite und fühlen sich trotzdem immer gestresst, wenn die Monatsmitte naht? Sie sind damit nicht allein. Die meisten Deutschen binden sich unbemerkt an einen goldenen Käfig aus monatlichen Fixkosten.

Doch was wäre, wenn Ihnen jemand sagen würde, dass Sie diese Last radikal abwerfen und gleichzeitig 60 Prozent Ihres Einkommens sparen könnten – und das, obwohl Sie das Hausbau-Projekt selbst gestemmt haben? Ein junges Paar zeigt, wie das geht, und was die Bank Ihnen über die wahre Kostenfalle verschweigt.

Der Schockmoment: 800 Euro Fixkosten pro Monat

Fenna (29) und Jos (29) waren die typischen Mittzwanziger: Arbeiten, um zu leben. Sie wollten dem endlosen Zyklus in den Niederlanden entkommen, wo die Immobilienpreise explodieren.

„Wir wollten uns nicht stressen oder das Gefühl haben, nur zu arbeiten, um die Miete zu bezahlen“, erklärt Fenna, eine Datenanalystin. Ihr Plan: Raus aus dem Mietwahn, rein in die Selbstverwirklichung.

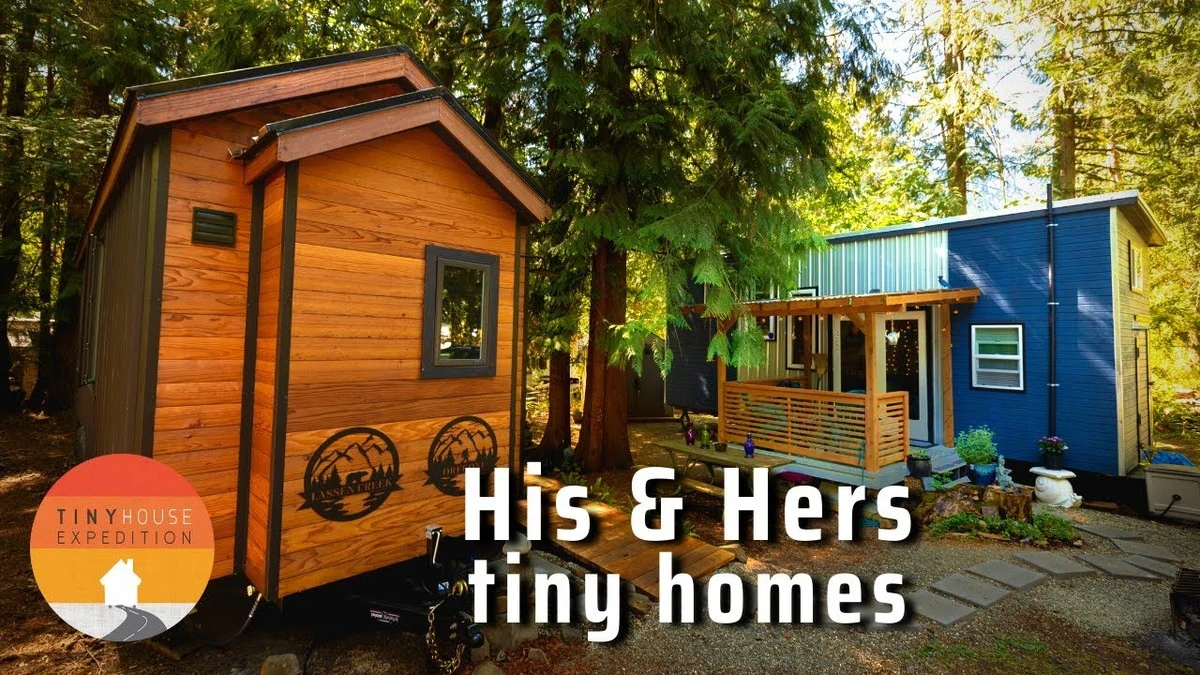

Sie entschieden sich für den Bau eines Tiny House für rund 75.000 Euro Eigenkapital. Keine Bank, keine Hypothek. Das Ergebnis? Ihre gesamten Wohnkosten liegen bei mageren 800 Euro monatlich. Das beinhaltet jetzt Pacht für das Grundstück, Versicherung und Nebenkosten!

Warum das für Sie relevant ist (auch ohne Tiny House)

Der wahre Knackpunkt ist nicht die Hausgröße, sondern die finanzielle Unabhängigkeit, die daraus entsteht. Bei einem gemeinsamen Einkommen von etwa 5.500 Euro netto können Jos und Fenna monatlich über 3.000 Euro sparen.

- Faktencheck: Knapp 60% des Einkommens landet auf dem Sparbuch.

- Weniger Kosten bedeuten: Beide arbeiten nur noch **drei Tage pro Woche**.

- Jobverlust? Keine existenzielle Bedrohung mehr, da keine hohen Kreditraten drücken.

Das ist keine Theorie für die ferne Zukunft. Das ist die Realität von Menschen, die einfach auf unnötige Ballastigkeiten verzichteten.

Die harte Wahrheit des Selberbauens – besonders mit kleinem Kind

Viele träumen vom minimalistischen Leben, aber die Umsetzung ist oft holprig. Als Fenna und Jos im Mai 2023 mit ihrem sieben Monate alten Sohn Flip einzogen, war das Haus noch nicht einmal fertig. Baby Nummer zwei kam kurz darauf zur Welt.

„Wir haben unterschätzt, wie viel unnötigen Kram wir überhaupt besaßen“, gibt Jos zu. Ein Kinderwagen, ein Gitterbett, Windeleimer – plötzlich passte alles nur noch mühsam in den engen Raum.

Der Tipp, den sie aus dieser Enge mitnehmen, ist Gold wert:

- Sofort alles aussortieren, was länger als 14 Tage nicht genutzt wurde.

- Bevor Sie ein größeres Zimmer einrichten, fragen Sie sich: Brauche ich diesen Luxus wirklich nur für die dreimal im Jahr, an denen wir Besuch haben?

Der Kompromiss ist klar: Man opfert Platz für große Feste gegen **tägliche mentale Freiheit**.

Das Geheimnis der Arbeitsreduktion: Kein Zwang, sondern Wahl

Der größte Aha-Moment ist die Arbeitswoche. Vor der Geburt von Flip arbeitete Fenna noch vier Tage. Jetzt nur noch drei.

„Kindererziehung kostet enorm viel Energie. Es ist ein Segen, nicht Vollzeit arbeiten zu müssen“, so Fenna. Sie arbeiten, weil sie es wollen und ihre Kinder mehr sehen wollen – nicht, weil der Dispo droht.

Der Unterschied zu vielen deutschen Immobilienbesitzern? Jos und Fenna leben nicht für die Rente, die in 40 Jahren kommt. Sie leben jetzt. Sie überlegen sogar, die nächste Sparsumme zu nutzen, um ein weiteres Haus im Tiny-Stil zu bauen und es als Nebenprojekt zu verkaufen.

Hätten Sie gedacht, dass diese radikale Reduzierung der Fixkosten nicht nur Ihre Sparquote, sondern auch Ihre Lebensqualität (und Arbeitszeit!) derart massiv beeinflusst? Oder ist Ihnen der Komfort eines großen Eigenheims diesen ständigen finanziellen Druck wert?